Praxisgründung – Teil 5

Woher weiß ein Gründer, was die Praxis abwerfen muß? Nach der Praxisgründung

kommt die Durststrecke: die Zeit der Ausgaben ohne Einnahmen! In diesem Teil der Serie erhalten die Leser eine

ganze Anzahl konkreter Hilfestellungen für die Praxisgründung in Form von Checklisten. Diese können unmittelbar

dazu beitragen, vor allem die finanzielle Situation vor und nach der Gründung “in den Griff” zu bekommen. Aber

auch bereits etablierte Praxisinhaberinnen finden bei den dargestellten Inhalten interessante Tools zur

Praxisführung.

Woher weiß ein Gründer, was die Praxis abwerfen muß? Nach der Praxisgründung

kommt die Durststrecke: die Zeit der Ausgaben ohne Einnahmen! In diesem Teil der Serie erhalten die Leser eine

ganze Anzahl konkreter Hilfestellungen für die Praxisgründung in Form von Checklisten. Diese können unmittelbar

dazu beitragen, vor allem die finanzielle Situation vor und nach der Gründung “in den Griff” zu bekommen. Aber

auch bereits etablierte Praxisinhaberinnen finden bei den dargestellten Inhalten interessante Tools zur

Praxisführung.

Beispiel: Anna L. denkt daran, ihre Fähigkeiten als Beraterin oder Therapeutin jetzt endlich beruflich umzusetzen. Sie hat die Ausbildung als Psychologische Beraterin bzw. Psychotherapeutin und Heilpraktikerin hinter sich und auch die Überprüfung überstanden. In einer mittleren Stadt oder Gemeinde möchte sie jetzt ihre Praxis eröffnen. Zunächst sucht sie über Anzeigen, die sie in der örtlichen Tageszeitung erscheinen läßt, nach geeigneten Praxisräumen. Schließlich findet sie über einen Makler die Räume, die ihr gefallen und auch geeignet erscheinen. Die anzumietenden Räume erfordern eine sorgfältige finanzielle Absicherung. Daher beschafft sie sich zu ihren vorhandenen (geringen) Eigenmitteln noch ein Darlehen von Ihrer Hausbank. Außerdem läßt sie auch einige berufliche Fragen durch einen Rechtsanwalt klären.

Dieses einfache Beispiel zeigt bereits auf, daß schon in der Anlaufphase einer Praxisgründung Kosten auflaufen: Maklerkosten, Reisekosten, Kreditgebühren oder Beratungshonorare können anfallen. Derartige Aufwendungen bezeichnet das Steuerrecht als”Anlaufkosten”,”Gründungskosten” oder auch als “vorweggenommene Betriebsausgaben”. Nicht berücksichtigt sind Kosten, die Ausbildung, Prüfungen und Fachliteratur verursachen. Dies ist aber noch längst nicht alles an Ausgaben ohne Einnahmen, wie bestimmt einige Leserinnen schon aus eigener – und vielleicht sogar bitterer – Erfahrung wissen.

Diese Ausgaben können im Vorfeld einer Praxisgründung auftreten:

Beratungskosten

- Erarbeitung eines Praxis-Konzeptes zusammen mit einem Unternehmensberater für die Führung und Leitung der künftigen Praxis

- Ausarbeitung eines Gesellschaftsvertrags durch einen Rechtsanwalt – sofern eine Gemeinschaftspraxis eingerichtet werden soll

Gerichtskosten

- Anwaltskosten im Zusammenhang mit der Wahrnehmung von Patent- oder Urheber- oder Namensrechten

- Eintragungsgebühren (Handels- oder Gewerberegister, wenn gemischte Betriebsformen gewählt werden, Grundbuch u.a.)

Notargebühren

- Gebühren für notarielle Beurkundung von Kauf und Gesellschaftsverträgen

Kapitalbeschaffungskosten

- Zinsen für das Darlehen zur Beschaffung der ersten Praxiseinrichtung

Reisekosten

- Fahrtkosten im Zusammenhang mit der Besichtigung der zum Kauf oder zur Anmietung angebotenen Praxis-Objekte

- Fahrtkosten, Verpflegungs- und Übernachtungskosten anläßlich von Vertragsverhandlungen mit künftigen Vermietern, Verlegern, Veranstaltern, Lieferanten usw.

Vermittlungsprovisionen

- an Unternehmens- oder Grundstücksmakler, Finanzdienstleister

Kosten für Werbung

- Kosten für Zeitungsannoncen über die Ankündigung der Praxiseröffnung

- Kosten der Werbemittel, Kundennutzenbroschüre

- eventuell Kosten für eine Werbeagentur

- Graphiker (Logo – Schriftzug usw.)

Kosten und Ausgaben bereits vor der Gründung erfassen und belegen:

Anzuraten ist, alle

entstehenden Ausgaben im Zusammenhang mit der geplanten Gründung in Form von Belegen, Rechnungen und Bescheinigungen

festzuhalten, aufzuschreiben und geordnet abzuheften (* Anmerkung siehe am Schluß dieses Artikels).

Alle Kosten, die im Zusammenhang mit der beabsichtigten Gründung entstehen, können als sogenannte “Betriebsausgaben” steuerlich geltend gemacht werden, obwohl ihnen unmittelbar noch keine Einnahmen gegenüberstehen. Dies gilt gerade auch in solchen Fällen, in denen eine Praxisgründung dann später doch nicht realisiert wird oder eine Gründung auf einen späteren Zeitpunkt verschoben wird. Nach der steuerlichen Einordnung sind Betriebsausgaben “Aufwendungen, die durch den Betrieb veranlaßt sind”.

Alle Aufwendungen für eine Praxis-Niederlassung können steuerlich “abgesetzt” werden – auch wenn später gar keine Praxis gegründet wird.

Es entscheidet also die “betriebliche Veranlassung” und nicht der Zeitpunkt, an dem die Ausgaben entstehen. Eine betriebliche Veranlassung ist immer dann gegeben, wenn zwischen den Aufwendungen und den späteren Einnahmen ein wirtschaftlicher Zusammenhang besteht. Wurden schon einige Monate vor der eigentlichen Eröffnung Praxisräume angemietet, dann steht die zu zahlende Miete für diese Zeit im genannten wirtschaftlichen Zusammenhang, denn es sollen durch die Anmietung der Räume später Einkünfte in dieser “Betriebsstätte” erzielt werden.

In den Fällen, wo Gründungskosten steuerlich geltend gemacht werden, ohne daß es wirklich zur Gründung gekommen ist, können diese Ausgaben auch im laufenden Lohn- oder Einkommensteuerausgleich geltend gemacht werden. Die Frage ist allerdings, was die schönsten Kosten in einem Kalenderjahr machen, in dem keine oder nur geringfügige Einkünfte erzielt und ohnehin kaum Steuern gezahlt werden müssen? Betriebsausgaben wirken sich dagegen steuerlich wesentlich günstiger aus, wenn diese in Zeiten verlagert werden können, in denen tatsächlich die Praxis gegründet wird und auch Honorarumsätze eingespielt werden.

Ein Praxisgründer oder eine Gründerin trifft aus der Sache heraus laufend Entscheidungen, für die unter Umständen

nicht immer die notwendigen Informationen zur Hand sind. Dies ist vor allem in der Anfangsphase der Fall. Unsere

Erfahrung ist: die falsche Entscheidung zum falschen Zeitpunkt am falschen Ort kann sich zunächst durchaus als richtig

darstellen. Erst in viel späterer Zeit kann es sich herausstellen, daß diese Entscheidung ursprünglich eine falsche

war.

Im Hinblick auf die unangenehmen Folgen einer falschen Entscheidung oder einer fehlgeschlagenen Praxisgründung

ist es besonders wichtig, das Vorhaben mit aller Sorgfalt anzugehen. Potentiellen Gründerinnen ist nur zu empfehlen,

sich mit der Gründung wirklich auseinanderzusetzen, Gründungsseminare zu belegen und sich fundiert vorzubereiten.

Ausgaben in diesem Zusammenhang, z.B. Seminargebühren und anderes, sind immer voll steuerlich absetzbar. Eine

gründliche und systematische Vorplanung ist unumgänglich, da vor allem in der Gründungsphase häufig Fehler gemacht

werden, die sich später nur noch schwer oder auch gar nicht korrigieren lassen.

Wie ist die Einkommenserwartung?

Bei aller Sympathie und Motivation für alternative Methoden

kommen jedoch professionell arbeitende Behandler, Therapeuten und Berater nicht um die Tatsache herum, daß eine Praxis

Gewinn abwerfen muß -will heißen, ein Praxisbetreiber oder eine Betreiberin muß mindestens den eigenen Lebensunterhalt

durch das berufliche Tun in einer Praxis erwirtschaften können.

In den ersten Jahren nach der Niederlassung kann

dies durchaus problematisch sein, vor allem dann, wenn keine alteingesessene Praxis übernommen werden kann. (Siehe

Checkliste).

| CHECKLISTE Lebensstandard und Lebensunterhalt der Familie Nur wenn PraxisgründerInnen wissen, welcher finanzielle Grundbedarf im Sinne eines Budget tatsächlich für den eigenen Haushalt (ob mit oder ohne Familie) als monatliches Minimum benötigt wird, können Eckdaten gewonnen werden, aus denen hervorgeht, welche Einkünfte eine Praxis wirklich abwerfen muß. Rechnen Sie hier Ihren derzeitigen Finanzbedarf pro Monat aus, den Sie bisher für Sie selbst oder sich und Ihre Familie hatten. Lebensunterhalt für die ganze Familie (essen-trinken-Bedürfnisse des tägl. Lebens) |

Praxisgründerinnen treten in ein stark verzweigtes und vernetztes Beziehungsnetz ein, was auf der einen Seite absolut notwendig ist, auf der anderen Seite aber zu erheblichen Abhängigkeiten führen kann. In diesem Netz sind immer vertreten:

- Banken

- Bürgen

- private Geldgeber

- Lieferanten – Apotheken

- Patienten – Klienten

- Mitarbeiter

- Behörden usw.

Was abstrakt als “Pleite” (in Deutschland jährlich ca. 50.000 Insolvenzen – darunter durchaus auch einige Naturheil- und Psychologenpraxen, bzw. Beraterpraxen) bezeichnet wird, bringt oft immenses persönliches Leid mit sich. In Deutschland führt geschäftliches Pech leider immer zu Vermögensverlusten, Pfändung, Vollstreckung und häufig auch in den ganz persönlichen Ruin. Krankheit, Scheidung, Alkoholsucht und sogar Suizide sind keine Seltenheit.

Griechische Weisheit:

“Überlege dir gehörig, wie du handelst, was du sprichst und was du tust, denn nachher wird

dir niemand die Gelegenheit geben, deine Handlung oder Rede als nicht getan anzusehen”

Kooperationen und Gemeinschaftspraxis

Eine der Möglichkeiten, das Risiko einer eigenen Praxis

etwas zu minimieren, kann der Zusammenschluß mit Partnern zu einer Praxisgemeinschaft sein. Werden geschäftliche

Partnerschaften oder Kooperationen angestrebt, sind diese immer dann sinnvoll, wenn die stehenden (fixen) Kosten für

alle Beteiligten vermindert werden können. Es sollte jedoch nach dem philosophischen Prinzip der sechs Monate

dauernden “geistigen Verlobung” vorgegangen werden. Eine geistige Verlobung ist im Grunde nichts anderes als eine Zeit

der Bewährung in der gemeinsamen Zusammenarbeit und stellt eine Zeit dar, in der sich gegenseitiges Vertrauen und

Zutrauen herausbilden kann.

Diese Zeit der “geistigen Verlobung” ist eine hervorragende Zeit, um die richtigen

Strategien, Vorgehens- und Handlungskonzepte für das Gründungsvorhaben gemeinsam zu erarbeiten.

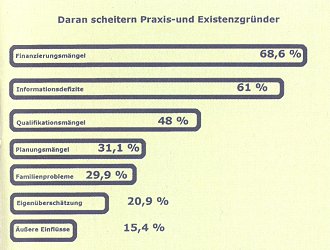

Woran scheitern Praxisgründungen?

Eine ganze Reihe folgenschwerer Fehler sind nach unseren

jahrelangen Beobachtungen bei “Pleiten” häufig festzustellen:

- fehlende konkrete Praxis- (Unternehmens-) Konzeptionen und gerechnete Business-Pläne

- fehlende Unternehmensstrategie

- zu geringe kaufmännische und betriebswirtschaftliche Kenntnisse

- fehlerhafte oder auch keine gründliche Vorbereitung der Praxisgründung

- keine Markt- und Trendanalysen – keine Bedürfnisanalysen

- Fehleinschätzung der eigenen Marktchancen

- fehlerhafte oder auch gar keine Buchführung, dadurch mangelnder Durchblick kein Controlling (z.B. break even-Analyse)

- ungenaue Kalkulationen und keine Grenzkostenrechnungen der eigenen Dienstleistungen

- zu üppige Geldentnahme des/der Jungunternehmerin (Verwechslung von Honorarumsatz mit Gewinn)

- zu hohe Verwaltungskosten (Versäumniszuschläge des Finanzamtes gehören hier z.B. dazu). Besonders bei Praxisgemeinschaften muß ein besonderes Augenmerk auf den betriebswirtschaftlichen Teil gelegt werden.

- Finanzierung langfristiger Verbindlichkeiten mit kurzfristigen Krediten (häufig auf Anraten der Banken!)

- falsche Finanzierungsformen (auf Beratung von Bankfachleuten!)

- zu geringes Eigen- und Startkapital mangelnde Anpassung bei negativen Wettbewerbs- und Konjunktureinflüssen

- Organisationsfehler des jungen Praxis Unternehmers

- zu rasches und unkontrolliertes Wachstum und Diversifikation (zu rasches “Springen” von einem Dienstleistungsangebot zum nächsten, wenn die Klienten das Angebot nicht gleich annehmen).

- Streitigkeiten zwischen Gesellschaftern und Partnern

- familiäre Probleme des/der Praxisgründerin

Es wird deutlich, daß ein wesentlicher Zusammenhang zwischen Informationsdefiziten, Planungsmängeln und kaufmännisch-betriebswirtschaftlicher Qualifikation vorhanden ist. Zusammen wiederum führen diese Defizite zu mangelhafter Kenntnis über Finanzierungsmöglichkeiten und damit zu mangelhafter Kapitaldecke. Die mangelhafte Kapitaldecke macht sich spätestens nach der Praxisgründung bemerkbar, wenn die Durststrecke von 2 – 4 Jahren nicht durchgestanden werden kann. Häufig wird dann an Mitteln für die Öffentlichkeitsarbeit und Werbung für die Praxis gespart, in der falschen Hoffnung, hier Gelder für den Erhalt der Praxis frei zu bekommen.

Häufiger Trugschluß:

Gewinne erzielen ist unmoralisch Immer wieder ist festzustellen, daß viele

Praxis-Gründerinnen sich nicht über das Hauptziel unternehmerischen Handelns im klaren sind, nämlich der Notwendigkeit

der Erwirtschaftung eines ausreichenden Gewinnes aus einer eigenständigen Tätigkeit – wenn durch diese Tätigkeit der

eigene Lebensunterhalt bestritten werden soll.

Immer wieder ist festzustellen, daß viele

Praxis-Gründerinnen sich nicht über das Hauptziel unternehmerischen Handelns im klaren sind, nämlich der Notwendigkeit

der Erwirtschaftung eines ausreichenden Gewinnes aus einer eigenständigen Tätigkeit – wenn durch diese Tätigkeit der

eigene Lebensunterhalt bestritten werden soll.

Dies ist einer der gravierendsten Trugschlüsse, denen sich

Praxisgründerinnen hingeben können. Hinzu kommt häufig dann noch die Meinung, daß kaufmännisches Grundwissen zur

Führung einer Naturheil- oder Psychologischen Praxis nicht notwendig sei. Tatsache ist, daß eine ordentliche fachliche

Ausbildung und eine hohe Motivation für den Beruf des Heilpraktikers, Psychotherapeuten oder Beraters alleine

tatsächlich heute nicht mehr ausreicht um erfolgreich arbeiten und leben zu können. Ohne eine

betriebswirtschaftlich-kaufmännische ordentliche “innere” Führung wird das Praxisschiff sehr schnell ins Schlingern

kommen und beim kleinsten Sturm oder finanziellem Engpaß sinken.

Gut durchdachte und seriös gerechnete

Praxis-Gründungskonzepte und Praxis-Business-Pläne schützen vor Überraschungen und Pleiten. Gerade in Zeiten, wo der

Wettbewerb im Gesundheitsmarkt immer härtere Formen annimmt, sollte sich kein Praxisgründer mehr nur auf seine

Motivation, seinen guten Willen und sein Fachwissen verlassen. Blauäugigkeit und schönreden sollten geradem Bereich

der alternativen Methoden der Vergangenheit angehören.

Fehler bei der Praxisgründung können sich nach Jahren noch negativ auswirken.

Im Gründungseifer

und vielleicht auch durch Selbstüberschätzung verzichten viele Gründerinnen im entscheidenden Anfangsstadium auf

Expertenrat von Unternehmens-und Steuerberatern,Juristen oder Branchenkennern. Der ganz gravierende Fehler fällt aber

besonders auf:

Nur 5% aller Praxisgründer-Innen machen sich konkrete systematische Gedanken und erarbeiten

eine konzeptionelle Strategie und Philosophie für ihr Gründungsvorhaben.

Dies geschieht entweder aus der Unwissenheit heraus, wie eine Strategie und Philosophie erarbeitet werden kann oder

auch nur aus Bequemlichkeit. Beides hat fatale und schwerwiegende Konsequenzen für den Erfolg des Unternehmens.

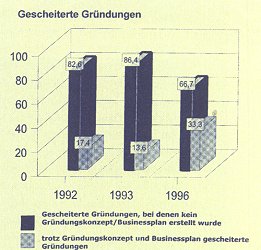

Die

nebenstehende Graphik zeigt deutlich die massiven Veränderungen im Gesundheitsmarkt auf: seit 1996 drängen vermehrt

nicht-alternative und schulmedizinische Anbieter von Gesundheitsdienstleistungen auf den Markt. Häufig professionell

unterstützt von sehr marktwirtschaftlich geprägten Berufsverbänden. Es ergibt sich der klare Hinweis darauf, daß

Praxisneugründungen von Heilpraktikern, Psychologen, Psychotherapeuten und Beratern ohne fundierte und professionelle

Gründungsvorbereitung in Zukunft keine oder nur geringe Chancen im Wettbewerb haben werden. Konzeptionelle

Grundlagenarbeit und Marketingkonzepte gehören in Zukunft genauso zum “Handwerkszeug”, wie eine fundierte

Fachausbildung.

Schritt für Schritt in die Selbständigkeit

CHECKLISTE ZUR GRÜNDUNGSVORBEREITUNG

Gründliche Vorbereitung führt zum Erfolg!

Keine falsche Scheu vor Beratung!

Zukünftige Praxisumsätze vorausschätzen

|

Ohne Startkapital wird es nicht gehen

Eine zentrale Frage im Rahmen der Praxisgründung ist die

Frage nach dem zu investierenden Kapital. Ohne finanzielle Mittel wird die Praxis nicht in die Gänge kommen. Vor allem

müssen sich Gründerinnen über die Tatsache klar werden, daß eine neu gegründete Praxis Anlaufzeit braucht! Je nach der

Art der Vorbereitung und je nach Professionalität des aufgestellten Praxiskonzeptes und des Businessplanes sind die

Anlaufzeiten einer Heilprakter-Praxis mit bis zu fünf Jahren zu veranschlagen, bis die Praxis ihre Kosten zu 100%

einspielt und dem Betreiber einen angemessenen Gewinn (sprich Unternehmerlohn oder Einkommen) verschafft. Für

Psychotherapeuten und Berater bestehen ähnliche Anlaufzeiten.

Besteht Klarheit, wie groß der Kapitalbedarf für die

Gründung, für die Startphase und für die Zeit danach ist, läßt sich auch berechnen, wie groß der Aufwand an

Vorfinanzierung sein wird, um die mageren Jahre zu Beginn zu überbrücken. Raiffeisen- und Volksbanken geben hierzu

kostenfrei Vergleichszahlen für Interessenten ab.

Alle möglichen Kostenpositionen sollten genau und ohne zu

beschönigen erfasst werden. Manche Kosten können durch Leasing und Mithilfe der Familie reduziert werden. (Siehe

Checkliste)

| CHECKLISTE Mit diesen Kosten für die Praxis muss gerechnet werden Nicht alle Kosten, die In einer Praxis anfallen, müssen gleichzeitig Ausgaben sein. Ein Beispiel hierfür sind

die Abschreibungen (steue Absetzung für Abnutzung AfA). Sie werden erst zu Ausgaben, wenn einigen Jahren die

Neuanschaffung getätigt wird. Auf die Deckung der Kosten, die nicht Ausgaben sind, durch Einnahmen kann

vorüberge verzichtet werden. Der Praxis-Unternehmer muß jedoch dafür sorgen, die Einnahmen der folgenden

Monate oder Jahre sicherstellen, daß Zeltpunkt der Neuanschaffung die nötigen finanziellen Mittel zur

Verfügung stehen. Personalkosten Beiträge Praxismiete Kraftfahrzeugkosten Werbung /

Praxismarketing Fortbildungs- und Reisekosten Finanzierungskosten / Leasing Praxis Sonstige Kosten Abschreibungen / Anschaffungen Summe der Ausgaben / Gesamtkosten |

Trotzdem sollten alle möglichen Finanzquellen aufgespürt werden, denn es könnte sehr wichtig werden, hier “Reserven” zu haben. Es ist häufig zu beobachten, das Praxisinhaber-Innen genau zu dem Zeitpunkt das Handtuch werden, wo eigentlich der Erfolg direkt und unmittelbar vor der Türe steht und nur noch wenige Wochen oder Monate durchgehalten werden muß.

Den Fiskus nicht aus dem Bewußtsein verbannen – gerade mit ihm muß gerechnet werden

Freiberufler

sehen das Problem mit den Steuern und dem Finanzamt eher locker. Dieser optischen Täuschung sollte aber niemand

unterliegen. Sind einmal Steuerrückstände aufgelaufen, interessiert sich das Finanzamt nicht für die Motivation, das

Wissen und Können oder für das therapeutische Verantwortungsbewußtsein und auch nicht für das Können des

Praxisinhabers. Für das Finanzamt ist nur interessant, wann die Steuerschuld ausgeglichen wird. Besonders wenn

Arbeitnehmer beschäftigt werden, können Steuerschulden oder aufgelaufene Sozialbeiträge ganz schnell zum Aus für die

Praxis führen. Praxisinhaber-Innen sollten sich daher konsequent auf die neuen Pflichten gegenüber dem Fiskus und auf

neue Steuern und andere Abgaben einstellen.

CHECKLISTE Steuern und Abgaben

|

Die eigene Sicherheit und Vorsorge nicht vergessen!

Freiberufliche Heilpraktiker, Therapeuten

oder Berater sollten daran denken, daß sie sich für den privaten wie für den betrieblichen Bereich neu absichern

müssen. Um ausreichenden Versicherungsschutz für Altersversorgung, Krankheit, Unfall, Verdienstausfall ist jeder

Praxisinhaber selbst verantwortlich.

Es sollte nicht versäumt werden, die notwendigen Praxis- und Sachversicherungen sowie Haftpflicht- und Betriebsunterbrechungsversicherungen abzuschließen.

| CHECKLISTE Soziale Sicherheit

Haben Sie sich in bezug Ihrer sozialen Sicherung von den zuständigen Stellen ausführlich beraten lassen? |

Zusammenfassung

- Am Anfang stehen immer viele Ausgaben ohne Einnahmen, daher müssen Gründerinnen wissen, was die Praxis abwerfen muß, wenn der Lebensunterhalt durch die Praxis erarbeitet werden soll.

- Ausgaben im Vorfeld einer Praxisgründung können vielfältig sein – hier ein Überblick

- Checklist: Lebensstandard und Lebensunterhalt

- Woran scheitern Praxisgründungen?

- Häufiger Trugschluß: viele Praxis-Gründerinnen sind sich nicht über das im klaren: ohne ausreichenden Praxisumsatz und Gewinn ist die Praxis nicht lebensfähig!

- Schritt für Schritt in die Selbständigkeit

- Checkliste zur Gründungsvorbereitung

- Ohne Startkapital geht gar nichts. Daher sollten wirklich alle möglichen Kostenpositionen genau und ohne zu beschönigen erfasst werden. Manche Kosten können durch Leasing und Mithilfe der Familie reduziert werden.

- Checkliste: mit diesen Kosten für die Praxis muß gerechnet werden

- Mit dem Fiskus muß gerechnet werden Checkliste Steuern und Abgaben

- die eigene Sicherheit und Vorsorge nicht vergessen. Checkliste.

Über den Autor kann ein Satz Checklisten gegen Kostenersatz angefordert werden: D.H.Wirlitsch, 85551 Kirchheim-München, Straßland 6 Tel.: 0177-207.50.36. (Auch wenn Sie Fragen zur Praxisgründung haben, schreiben Sie direkt)

Ausblick auf die nächste Ausgabe:

Sieben Ordner sind die Lösung: wie ein einfaches, aber effektives

Praxis-Organisier-System für Ablage, Buchhaltung, Aufbewahrung der Unterlagen eingerichtet werden kann.

AUTOR

AUTOR

Dieter H. Wirlitsch ist als

Unternehmensberater auf Freiberufler und Dienstleister spezialisiert und beschäftigt sich gezielt mit

Existenzgründung, Marketingfragen und neuen Modellen der Unternehmensführung für diese Bereiche. Seminare zu diesen

Themen finden im Raum München und NRW statt. Nähere Informationen durch die Redaktion (Hr. Schischegg oder direkt beim

Autor: Tel. 0177-207 50 36).

Weitere Artikel aus dieser Ausgabe

- 1Blick in die Patientenkartei

Ein Blick in die Patientenkartei eines Heilpraktikers offenbart die Herausforderungen und unterschiedlichen Therapieansätze bei komplexen Krankheitsbildern.

Naturheilkunde - 3Multiple Persönlichkeitsstörung – Dissoziative Identitätsstörung

Die Facharbeit behandelt Therapiezielsetzungen und Methoden bei dissoziativer Identitätsstörung, einschließlich der Integration abgespaltener Persönlichkeiten.

Psychotherapie - 4Kurze Einführung in die Psychographie

Die Psychographie von Dr. Dietmar Friedmann beschreibt eine prozessorientierte Persönlichkeitstypologie, die sich auf die Entwicklungsprozesse der Typen Beziehungstyp, Sachtyp und Handlungstyp fokussiert.

Psychotherapie - 5Kleines Fachlexikon für Psycho-Chinesisch

Das Fachlexikon bietet umfassende Erklärungen zu psychologischen Begriffen und Theorien wie Tachykardie, Thalamus, Transaktionsanalyse und mehr, illustriert durch Beispiele und deren Bedeutung.

Psychotherapie - 6Beratung und Therapie älterer Menschen

Psychologische Beratung kann im Alter helfen, Lebensqualität zu verbessern und mit Verlusten umzugehen. Welche Herausforderungen und Chancen bieten sich dabei?

Psychotherapie - 7Wie denkt der Mensch sich gesund?

In diesem Artikel wird untersucht, wie mentale Strategien und die Kohärenztheorie von Antonovsky zur Erreichung und Erhaltung von Gesundheit beitragen können.

Psychotherapie - 8Erfolgstherapien von Kopf bis Fuß – Teil 21 – Arterielle Durchblutungsstörungen

Arterielle Durchblutungsstörungen können schwerwiegende Folgen haben. Dieser Artikel beleuchtet deren Ursachen, Symptome und Therapiemöglichkeiten von der peripheren arteriellen Verschlusskrankheit bis hin zu kardiovaskulären Komplikationen.

Naturheilkunde - 9Luftschadstoffe – Teil 1

Dieser Artikel beleuchtet die Gefahr von Luftschadstoffen in Innenräumen und wie diese die Gesundheit beeinflussen können. Er bietet Lösungen zur Verbesserung der Luftqualität.

- 10Diabetes mellitus – Oxidativer Streß

Diabetes mellitus betrifft viele Menschen, besonders ältere. Zink spielt eine bedeutende Rolle im Umgang mit der Krankheit. Eine Studie aus Stuttgart zeigt Zusammenhänge mit oxidativem Stress auf.

Naturheilkunde - 11Religion und Spiritualität – Teil 2

Einblicke in die Rolle von Traumfasten und Visionssuchen bei Indianerstämmen, die in der Verbindung mit Schutzgeistern und der Bedeutung heiliger Zahlen verwurzelt sind.

Energetik und Spiritualität - 12Der Umgang mit Ohrgeräuschen

Der Artikel beleuchtet die Ursachen, Auswirkungen und Behandlungsmöglichkeiten von Tinnitus, einem oft stressbedingten Ohrgeräuschproblem, und bietet alternative Therapieansätze.

Psychotherapie - 13Psychologische Homöopathie – Teil 1: Natur und Persönlichkeitstyp

Die Wahl des passenden homöopathischen Mittels erfordert ein tiefes Verständnis der emotionalen und psychischen Charakterzüge der Konstitutionstypen. Der Artikel beleuchtet die Systematik der Gruppenanalyse nach Jan Scholten.

Naturheilkunde - 14Husten, Schnupfen, Heiserkeit

Erkältungszeit steht bevor: Erfahren Sie, welche pflanzlichen Heilmittel bei Husten, Schnupfen und Heiserkeit helfen. Eine umfangreiche Sammlung von pflanzlichen Drogen für die kalte Jahreszeit.

Naturheilkunde